飒沓旨在为用户提供光伏全生命周期机器人化的解决方案。

关注我们

飒沓旨在为用户提供光伏全生命周期机器人化的解决方案。

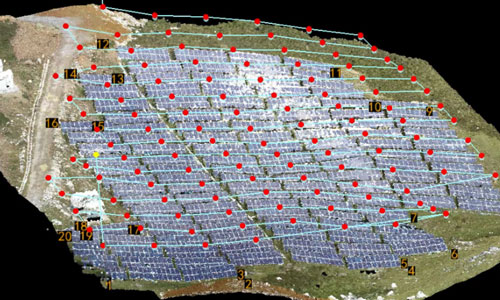

“三北沙漠戈壁,光伏板下埋黄金。”

2024年6月,国务院批准后,国家林草局、国家发改委、国家能源局联合发布《三北沙漠戈壁荒漠地区光伏治沙规划(2025—2030年)》。规划到2030年新增光伏装机2.53亿千瓦,治理沙化土地1010万亩,相当于全国光伏总装机40%,意在让光伏从“补充能源”跃升为“主力能源”。

三北地区拥有超过10亿亩沙漠、7亿亩戈壁,太阳辐照充足,是名副其实的“光伏优质场地”。光伏治沙的理想是美好的:组件遮阴固沙、草籽生长、放牧增收,绿电直供东部。然而,如果“黄金”太沉、搬不动,这份理想可能只会在沙地里越陷越深。

光伏治沙,治得了沙,但治得了光伏当前的困局吗?

从国家层面讲,“光伏+治沙”具有重要战略意义。我国荒漠化土地占比近27%,而三北地区又拥有高日照资源和大面积未开发土地,是绿色能源与生态治理并重的“理想试验田”。

“双碳”目标下,发展沙戈荒光伏不仅可减少地表蒸发、改善生态,还可避免耕地冲突,推动能源结构转型。

政策层面,自2021年起,三批风光大基地项目相继落地:

第一批:9736万千瓦,风光比例4:6;

第二批:以光伏为主,总装机达4.55亿千瓦;

第三批:装机2亿千瓦,引入氢能、储能等多能互补形式。

2024年底,中央经济工作会议提出要加快三北工程标志性战役进程,推动“沙戈荒”新能源基地建设。

项目落地方面也捷报频传:

库布其200万千瓦光伏治沙项目;

塔克拉玛干130万千瓦光伏项目;

英吉沙500兆瓦光伏治沙项目;

华能库布其100万千瓦光伏项目。

哪怕面临行业下行、产能过剩,这些项目依然高速推进,沙戈荒被赋予厚望。那么,问题在哪?

送电难:输电能力严重滞后

目前全国特高压电网年输送能力为3亿千瓦,2030年目标为3.5亿千瓦,但远低于风光大基地累计装机规模。

现实是,即使输电通道建设完毕,也无法完全消化沙戈荒电力。而现有特高压线路(如准东-皖南、青海-河南)实际利用率仅为50-70%,调峰能力薄弱,限制远距离输送。

例如,青海光伏中午被要求降负荷,河南同样限发,储能配置远远不足,最终导致弃电。

消纳难:就地用电能力不足

根据2025年1—5月数据,甘肃、青海、新疆等地光伏消纳率不足90%,有的区域弃光率高达80%。

西北地区自身用电增长缓慢,而光伏装机增速迅猛,加之调节电源比重不足(低至0.6%),消纳压力骤增。

投资困境:收益下降,成本高企

电网投资相对滞后,2018年电网投资占比66%,2023年降至35%,直接导致输配瓶颈。

在西北省份,光伏上网电价低至0.1-0.2元/度,有些地区仅1毛出头。再加上辅助服务费、治沙成本(如库布其项目需投入数亿元用于治沙),中小企业生存压力巨大。

此外,风沙导致每年光伏板积灰0.5mm,发电效率下降7.2%,清洗与运维成本显著。

项目碎片化、标准缺失

审计署指出,50个“沙戈荒”光伏项目中,有385个子项目低于100万千瓦,导致并网难度提升。

同时,光伏治沙的生态效果缺乏量化数据支持,多数仍为“经验主导”。专家提醒,光伏并非治沙“因果逻辑”,无固沙措施的项目存在再次沙化风险。

极端天气威胁不断

风沙是光伏治沙项目的“隐形杀手”。2022年,新疆库车300MW光伏项目遭13级沙尘暴侵袭,直接损失达200MW。

目前沙戈荒项目主要由央企主导。华电、三峡等企业承担项目装机容量超175GW。中小企业不仅难以拿到项目,还容易因资金链断裂而陷入风险。

如三峡能源仅在库布其就投资近800亿,企业自筹仅159亿,其余靠补贴与贷款支撑,稍有波动即影响收益。

技术也是门槛。大厂如一道新能、晶科能源能提供轻量化支架系统或大功率组件,但技术薄弱企业在沙漠中面临极高倒塌与失效风险。

尽管大型项目竞争激烈,但中小企业仍可通过沙戈荒光伏运维寻求突破:

专注细分赛道:

板下农业、生态牧业(“光伏羊”“菌草”等)

板下经济开发

沙区植物灌溉、发电系统一体化建设

布局智能运维:

光伏清洗无人机、割草机器人等空地一体巡检方案

边远地区智能故障诊断与预警平台

无人化、数字化运维体系(提升效率、降低人工成本)

抢占标准制定先机:

目前光伏治沙仅有1个国家标准,行业技术空白广阔,中小企业可在制定地方标准或细分场景方案中“先声夺人”。

面对沙戈荒这片蓝海,不能再把光伏治沙当作“竞速游戏”。我们需要更稳健的技术路线、更科学的生态评估和更完善的输电体系。

对于中小企业而言,拼政策、拼资本或许已无力,但拼专业、拼效率、拼技术,仍能在沙海中拓出一条生路。毕竟,光伏真正的价值,不只在板上,更在于它下方的土地、生态与人类未来的共生方式。